こんにちは、2級ファイナンシャル・プランニング技能士で株歴10年目の兼業投資家ママブロガーのつんつん(@ZPuriko)です。

2024年から始まる新NISA制度をきっかけに、資産運用の棚卸とライフプランを参考にしながら新NISAの戦略を立てることにしました。

この記事は

- 子育て中共働きの新NISA制度に向けた大方針

- ライフプランにあわせた投資タイミング

- 現状の運用資産棚卸

について書いています。

新NISA制度開始に向けてどうやっていこう?と考えている方の一助になればうれしいです。

私は以下のSTEPで考えてみました。

- ライフプラン表で未来を確認

- 資産運用状況の現状把握

- 新NISA運用の大きな方向性を決定

- 資金の捻出先

使ったもの

- ライフプラン表

- 各種預金口座や証券口座

- 一か月にかかっている支出情報

新NISA戦略をたてることをきっかけに現状把握も併せてできてよかったです。

積み立て分 120万円=120万円

成長枠分 240万円=240万円

大人一人あたり年間360万円!どこから資金をもってくる?

上限1,800万円なので、

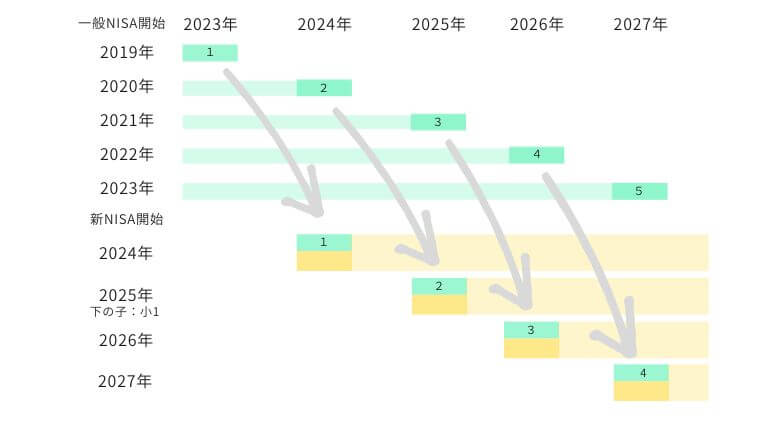

新NISA制度開始の2024年から5年間で枠を埋めきってしまうのが時間を味方につけることを考えると最適解だと思うのですが、、、。

そんなにお金ある?

ライフプランと照らし合わせて新NISA検討

我が家の次のターニングポイントとなりそうなのが、

下の子が小1に上がるタイミング(2025年)。

会社方針によるリモートワーク率の減少の加速で働きにくくなることを想定し、子に対応する時間確保のため働く時間を減らすため、年収減予定です。

かつ、上の子が小4。

受験するとなると塾通いが始まるので教育にかけるお金が増えます。

2024年、2025年の2年はそれぞれ1年間の上限360万まで頑張りたい。

2026年は上限にこだわらず収入と預金からできる範囲で投資することにしました。

共働き子育て中の資産運用の方針

今までの資産運用のバランスのとり方として、資産運用全般でのバランスをとってきたので、

今回も資産全体を見渡して新NISAへ備えようと考えています。

ジュニアNISAの今後の運用方針

2017年からやってきたジュニアNISAは2023年で終了。

予算や買いのタイミングの都合で毎年満額投資できていないけど、自分的には制度を充分活用させていただいた!

- 上の子:18歳までの10年間ほったらかしで配当金と株主優待をもらう

減配する可能性もあるけれど、10年間×10万円=100万円の配当金を受領できる可能性を残す。

- 下の子:18歳までの13年間ほったらかしで配当金と株主優待をもらう

13年間×10万円=130万円の配当金を受領できる可能性を残す。

子供たちが大人になったら、大人のNISAにて運用するかどうするかは子供たち本人に決めてもらう

18歳までの運用状況は都度二人に知らせ、資産運用に興味を持ってもらう

子供が18歳になる前に

- 応援している企業へ投資すること、株主優待についても子供に教える

- 仕組み化することでお金の心配を減らすメリットがあることを子供に伝える

夫婦それぞれ運用中のNISAの方針

ジュニアNISAと同様に一般NISAはそのままほったらかしで運用を継続。

- 2023年度の一般NISAは非課税枠を使い切る

夫2023年度の非課税枠:433,550円を使い切る

私2023年度の非課税枠:198,370円を使い切る

- 今までの一般NISA終了年まで保有継続

終了した資金を新NISAで活用(1〜5)

濃い黄色部分の資金の年収が必要です。

今までのNISAは新NISAの非課税枠に影響しないので、各終了年までは配当金と株主優待をもらう用として運用を継続

銀行で購入した投資信託の運用方針

過去に銀行で一括で購入した投資信託のマイナスいまだひどい。

【一括】SMBC・日興ニューワールド債券ファンド(ブラジルレアル)

【一括】SMBC・日興ニューワールド債券ファンド(南アランド)

【一括】エマージング・ボンド・ファンド・トルコリラ(毎月分配型)

確定拠出年金401kマッチング拠出の運用方針

毎月拠出しているのは

(年一届く「確定拠出年金・残高のお知らせ」より抜粋)

夫の確定拠出年金保有比率

- 三井住友 DC 外国株式インデックスファンド S 42%

- 三井 UFJ DC 国内株式インデックスファンド 27%

- 三井住友 DC 国際債券インデックスファンド S 20%

- DC 日本債券インデックス L 8%

- その他 2%

私の確定拠出年金保有率

- 三菱UFJDC 国内株式インデックスファンド 27%

- 三井住友 DC 外国債券インデックスファンド S 13%

- フィデリティ・グローバル・ファンド 12%

- 三井住友信託 DC 変動定期5年 10%

- 三井住友銀行の確定拠出年金 定期預金 5年 8%

- 三井住友 DC 外国株式インデックスファンド S 8%

- その他 21%

つみたて投資信託の特定口座の運用方針

- 楽天・全世界株式インデックス・ファンド 毎月10,000円

- インド債券ファンド(毎月分配型) 毎月7,500円

- ひふみプラス

- コモンズ30ファンド

- セゾン・グローバルバランスファンド

持株会の方針

海外通貨豪ドルとNZドルの運用方針

日本円の次に持っている現金は、実は豪ドルです・・・!

新NISA投資の資金をどこからもってくるか問題

今の1か月の支出を算出。

資金源の候補

■約120万

- 一般NISAから各自約120万円

■240万

- 課税口座の積み立てを解約

- 毎月の給与

- 預金

- 配当金の再投資

新NISAを始めるにあたっての課題

今まで一般NISAを選択していたことからつみたて系で真剣に銘柄選んだことがなく、積みたてNISAでどんなものあるか知らないことが自分にとって一番の難関。

どんな積み立て投資先があるのかは、中野さんから学びました

NISAつみたて投資枠は中野さんの本を読んで勉強

元セゾン投信の中野さんの本を購入して勉強してみました。

自分の性格上、1本の投信というと心配になってしまうので、2本~3本で運用してみる予定です。

資産運用を楽しもー!