こんにちは、株歴6年目のつんつん(@ZPuriko)です。

最近、ママ友と、「学資保険って入ってる?」「どうやってお金の管理をしている?」「夫との共有口座をやっと作ったよ」などとお金の話をすることが多くなってきました。

やぁほんと、悩みますよね、お金の管理や運用って。

家庭の状況によって色んな家計管理・考え方・方針があると思いますが、我が家はこんな感じで家計管理をやっていてライフプランを作っているよというのを書いて整理みたいと思って記事を書きました。

この記事は、

- 我が家の家計管理歴について

- ライフプラン作成のメリットをいかして家族の人生を俯瞰的にみる

について書いていますので、家計管理やライフプラン作成の参考になれば嬉しいです。

家計管理は夫婦別財布でゆるく

家計はびしっと管理はしていない状態が続いているので、家計の「大方針」はありますと言った方が正解かもしれません。

株主優待やふるさと納税の活用についてはアンテナを立てていますが、とても家計管理はゆるいです。

まずは我が家の家族人数別家計管理の歴史からどうぞ。ずっと夫婦別会計です。

夫婦二人のDINKS時代(夫婦別財布)

結婚しても独身の頃と変わらず、共有口座も作らず、夫婦別財布でした。

一応大雑把な費用負担の分担はしています。

| 夫:固定費担当 | 私:その他担当 |

| 家賃 | 自宅wi-fi費 |

| 水道代・光熱費 | |

| 新聞代 |

・独身時代から継続している保険料やスマホ代等は各自が支払っています。

・昼食は各自、朝晩の食費はスーパー等で買った人が支払います。

結婚すると人生で一番大きな買い物「家」について話し合うと思います。

みなさんは賃貸派でしょうか購入派でしょうか。

私の友達や同僚は「結婚したら家を買う」人が多く、私も何となく結婚したら買うものだと思っていました。

全くお金に興味がない夫なのですが、過去、賃貸か購入かを相談した時に夫から手渡された本があります。

「金持ち父さん貧乏父さん」です。

この本を読んだ後、夫の住居についての主張を聞きましたが、ぐうの音も出ず、未だに論破することもできずにいます。

夫の主張

- 負債を持ちたくない

- 家に住む人数に合わせて住み替えたい

- 築浅の家に住んでいたい

築浅物件はさておき、身軽に生きて行きたいようで、賃貸に住んでいます。

我が家の方針

- お小遣い制ではない

- 家は賃貸派

一人目誕生で共働き 子1人(夫婦別財布)

第一子が生まれました。まだ夫婦別財布。

子供が生まれたらさすがに共有口座とか作るのかな?と思ってましたが作ってません。

私の担当に保育料、通信教育費の支払いが入りました。

| 夫:固定費担当 | 私:その他担当 |

| 家賃 | 自宅wi-fi |

| 水道代・光熱費 | 保育料 |

| 新聞代 | 通信教育費 |

・独身時代から継続している保険料やスマホ代等は各自が支払っています。

・昼食は各自、朝晩の食費はスーパー等で買った人が支払います。

・紙おむつ等子供関係の支払いは買った人が支払います。

我が家の方針

- お小遣い制ではない

- 家は賃貸派

二人目誕生!共働き 子2人(夫婦別財布)

第2子が生まれました。まだ夫婦別財布でスタイル変わらず。

| 夫:固定費担当 | 私:その他担当 |

| 家賃 | 自宅wi-fi |

| 水道代・光熱費 | 保育料 |

| 新聞代 | 通信教育費 |

・独身時代から継続している保険料やスマホ代等は各自が支払っています。

・昼食は各自、朝晩の食費はスーパーに買いに行った人が支払います。

・紙おむつ等子供関係の支払いは買った人が支払います。

第一子が生まれた後に作り始めたライフプラン(後述します)を、4人家族としてしっかり見直しました。

子供たちがが大人になって巣立った時、もしキャッシュがあれば南の島にでも2人サイズの持ち家を買うという目標も立てました。

「金持ち父さん貧乏父さん」に書いてあったように、持ち家は「夢」だと思います。

当面は賃貸だけど、夢に向かって歩んでいこうと思っています!

4人家族で一か月あたりいくらあれば暮らせるかを算出してみました。

我が家の方針

- お小遣い制ではない

- 家は賃貸派

- 将来お金が貯まっていれば小さな家を買う

日本FP協会のHPで家計をチェック!

私はざっくり大雑把なのでやっていませんが、日本FP協会のHPで、現在の家計、将来の家計はどうなるかをチェックできるツールが配布されています。

日本FP協会のHPの家計チェックページはこちら

こういうのを参考に、家計をチェックされてみるのもいいかもしれません。

ライフプランのシミュレーションはきっちりと

家計管理はざっくりゆるくですが、真剣に作ったのは、ライフプランのシミュレーションです。

ライフプラン表 共働き子供2人の場合

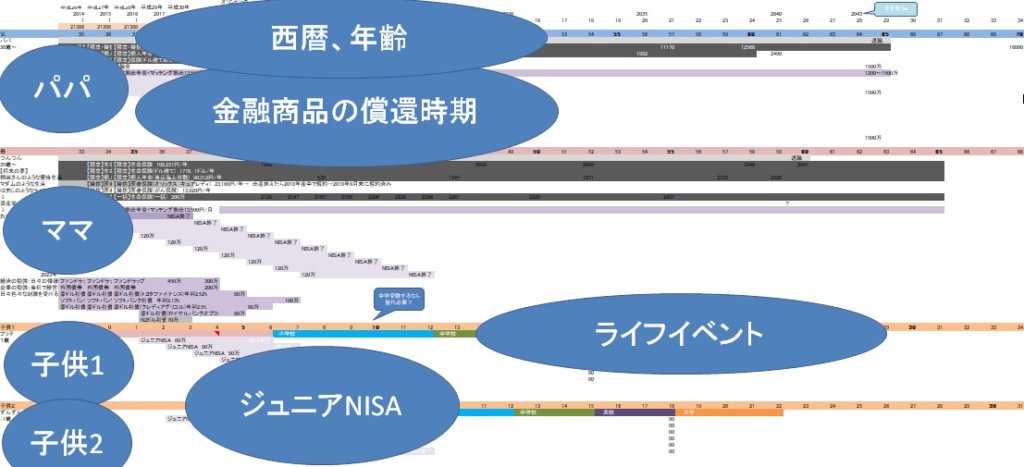

我が家のライフプラン表はこんな感じ。

小さくて見えない!ですが、こんなシートを作ってるというイメージ図なので詳細は見えなくて大丈夫です。

- 縦軸は家族名とそれぞれが持っている金融商品、

- 横軸は西暦と年齢、ライフイベント

です。

ライフプランに記入していることは、

【金融商品の契約期間など】

- 家族の年齢

- 保険の支払期間

- 社債の償還年

- NISA、ジュニアNISAの期限

【目標や夢】

- 持ち家を買うタイミング

- (プラン作成者の私の)将来なりたい姿

です。

ライフプラン作成のメリットはメリハリのつけかたがわかる

家族の人生を見渡してみて、どこでお金が掛かりそうか、どこでお金が貯めれそうかというのがこのプラン1つで把握できるのがメリットだと思っています。

ライフプランを作るメリット

- どの時期にお金が増やせそうかがわかる

- どの時期にお金が掛かりそうかがわかる

なんでも見える化するって大事だなぁと感じます。

家族のライフイベントを念頭に置いていると貯め時も把握しやすいですよね。

ライフプランとお金のプランの一元管理が理想

資産運用を始める前にきっちりやっておけば良かったなぁと思っているのは家計の把握とライフプランの作成です。

(私がライフプランを作って見える化しだしたのは2016年から)

資産運用をこれから始めようと思っている方はまず、家計の把握、ライフプランの作成をした上で始められることをおすすめします!

今回のこのブログ記事を纏めるにあたって気づいたことは、夫婦だけだった時と現在の4人家族の時で、

- ほぼ方針が変わってないこと

- 家計が大雑把過ぎること

家計管理で引き締めたらもっと貯まるかも?貯まったお金で投資できるかも?

育休中に見直そうかな!と思ってます。